Source: GuruFocus

Les investisseurs associent Carl Icahn ( métiers , portefeuille ) à des mouvements activistes qui entraînent des changements radicaux dans les entreprises dans lesquelles il s’intéresse. Pas plus tard que la semaine dernière, j’ai publié un article décrivant comment le gourou a forcé Occidental Petroleum à accepter ses demandes, y compris réductions de salaire.

Malgré ses antécédents exceptionnels, Icahn a perdu une bataille avec HP Inc. (NYSE: HPQ) le 31 mars alors que Xerox Holdings Corporation (NYSE: XRX) mettait fin à sa tentative de rachat de son plus grand rival. Le gourou pousse HP à accepter l’offre d’achat de plus de 30 milliards de dollars depuis plus de cinq mois, mais le conseil d’administration a bien résisté aux changements.

Cela, cependant, ouvre une opportunité pour Icahn de soumissionner pour les actions HP lui-même, ce qui, je pense, est une possibilité très réelle à en juger par ses récentes remarques, dont je discuterai plus loin dans cette analyse. D’un autre côté, l’échec de cet accord pourrait également profiter aux actionnaires des deux sociétés.

L’arrière-plan

Xerox a approché le conseil d’administration de HP en novembre 2019 avec une offre de 33,5 milliards de dollars, mais a été fermement rejetée. Cela a déclenché une guerre par procuration entre les deux géants de la technologie qui s’est poursuivie jusqu’à mardi. Carl Icahn ( métiers , portefeuille) détient 11% de Xerox et 4,2% de HP et est le plus grand actionnaire de la première. Le 4 décembre, le gourou a envoyé une lettre ouverte aux actionnaires de HP les exhortant à voter en faveur de l’accord et a souligné que les synergies pourraient atteindre 2 milliards de dollars à la suite de cette transaction. Le gourou a écrit:

« Au fil des ans, j’ai vu de nombreuses évidences évidentes qui amélioreraient considérablement la valeur et j’ai travaillé dur pour les faciliter, mais je peux dire sans exagération que la combinaison de HP et de Xerox est l’une des évidences les plus évidentes que j’ai jamais rencontré dans ma carrière – un où l’activisme ne devrait même pas être nécessaire du tout parce que les mérites de la combinaison sont si évidents pour toutes les personnes impliquées. «

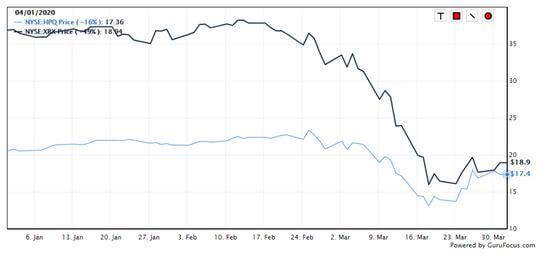

L’offre de 24 $ par action de Xerox, cependant, ne convenait pas à la direction de HP. Le cours des actions de ces deux sociétés, en revanche, a baissé de manière significative au cours des cinq derniers mois, entraîné plus récemment par la grande volatilité des marchés créée par la pandémie de Covid-19.

Voir les photos

Voir les photos

Source: GuruFocus

Alors que l’offre non sollicitée de Xerox prenait fin le 31 mars, la société a publié un communiqué dans lequel le PDG écrivait:

«Il reste des avantages financiers et stratégiques à long terme convaincants de combiner Xerox et HP. Le refus du conseil d’administration de HP de s’engager de manière significative sur plusieurs mois et ses tactiques de retard continu se sont révélés très peu utiles aux actionnaires de HP, qui ont montré un soutien énorme pour la transaction. »

Maintenant que l’accord est passé, les investisseurs doivent obtenir une mesure de ce à quoi s’attendre de ces deux sociétés à l’avenir.

Les fusions et acquisitions peuvent également échouer

Le plus souvent, les investisseurs supposent que les regroupements d’entreprises créent toujours de la valeur pour les actionnaires, ce qui n’est pas vrai. Il y a eu de nombreux cas où de telles transactions ont effacé des milliards de dollars en valeur, et quelques-unes sont notables ci-dessous.

|

Entreprises impliquées |

Année de l’annonce de l’accord |

commentaires |

|

New York Central and Pennsylvania Railroad |

1968 |

À peine deux ans après la fusion, Penn Central, la nouvelle entité commerciale, a déposé son bilan. Il s’agissait de la plus grande faillite d’entreprise de l’histoire américaine à l’époque. |

|

Avoine Quaker et Snapple |

1994 |

Quaker a acquis Snapple pour 1,7 milliard de dollars en 1994, seulement pour vendre la totalité de la participation pour seulement 300 millions de dollars deux ans et demi plus tard. |

|

Sprint et Nextel Communications |

2005 |

Peu de temps après la fusion, les cadres supérieurs de Nextel ont commencé à quitter l’entité combinée en invoquant des différences culturelles, et les problèmes se sont poursuivis pendant trois ans de plus jusqu’à ce que Sprint ait annulé 30 milliards de dollars de pertes ponctuelles en raison de la dépréciation de l’écart d’acquisition. |

Source: Dépôts d’entreprises et Investopedia

Cela ne signifie pas qu’une fusion entre HP et Xerox aurait finalement échoué, mais il y a des raisons de croire qu’il existe quelques écarts, principalement liés aux activités commerciales des entreprises et à la structure du bilan.

Premièrement, les deux sociétés opèrent dans deux secteurs d’activité différents. Alors que HP génère la majeure partie de ses revenus de la vente d’ordinateurs personnels (bien que la majeure partie du revenu net provienne toujours d’imprimantes et de services connexes), la vente de grandes imprimantes représente la part du lion des revenus de Xerox, et Xerox n’a pas de Entreprise PC. Cela aurait rendu la tâche difficile pour l’entité issue du regroupement, car différentes stratégies et campagnes de marketing sont nécessaires pour générer les revenus de ces deux secteurs d’activité.

Deuxièmement, Xerox avait prévu de financer une partie de la transaction au moyen d’une facilité de crédit de 24 milliards de dollars. La société a déjà 3,2 milliards de dollars de dette à long terme, et le ratio dette / capitaux propres de ce seul fait est déjà élevé.

Voir les photos

Voir les photos

Source: GuruFocus

Si l’accord était conclu, le ratio dette / capitaux propres se serait considérablement détérioré et l’entité issue du regroupement aurait dû en supporter les conséquences. Même si les ventes de PC pourraient bénéficier d’un coup de pouce des politiques de travail à domicile en raison des quarantaines dans le monde, les ventes seraient affectées négativement si les États-Unis entraient en récession. Par conséquent, la fusion de ces deux sociétés aurait été très risquée pour les investisseurs, car la réalisation de synergies serait difficile si l’économie mondiale ne se développait pas pendant une période prolongée.

Icahn pourrait toujours envisager d’acheter HP

D’après les remarques faites par le gourou dans sa lettre ouverte aux actionnaires, il est évident qu’il croit en la capacité de HP à offrir des rendements attractifs aux investisseurs à long terme. Icahn aurait déjà révélé son intérêt à soumissionner pour les actions HP lui-même si l’accord de Xerox échouait, ce qu’il a fait.

Le 27 février, HP a déposé un document auprès de la Securities and Exchange Commission le confirmant. Selon le dossier, Carl Icahn (métiers, portefeuille), lors d’un appel téléphonique avec le président-directeur général de l’époque, Dion Weisler, le 12 août 2019, a fait des remarques sur les offres d’achat d’actions HP par lui-même.

Maintenant que l’accord de Xerox n’est pas envisagé, le gourou pourrait envisager d’autres options pour prendre le contrôle de HP.

À emporter: c’est une perte pour Icahn, mais les investisseurs pourraient être mieux sans l’accord

L’une des erreurs les plus courantes commises par les investisseurs lorsqu’ils suivent des investisseurs légendaires est de supposer que leurs objectifs d’investissement, leur horizon temporel d’investissement et leur situation financière sont similaires à ceux des gourous. En tant qu’investisseur activiste, Icahn pourrait avoir mis en place divers plans pour tirer le meilleur parti du regroupement d’entreprises potentiel entre HP et Xerox. Cependant, les investisseurs pourraient bien réussir même en l’absence d’un accord.

Les responsables de HP, en revanche, pensent que Xerox n’a pas offert un prix équitable. Dans une lettre envoyée à Xerox le 24 novembre 2019, le PDG de HP, Enrique Lores, a écrit:

«Il subsiste une incertitude quant à la capacité de Xerox à lever la partie en espèces de la contrepartie proposée et des préoccupations concernant la prudence de l’endettement surdimensionné qui en résulte sur la valeur des actions de la société issue du regroupement même si le financement a été obtenu. Par conséquent, votre proposition ne constituer une base de diligence raisonnable ou de négociation.

Nous pensons qu’il est important de souligner que nous ne dépendons pas d’une combinaison Xerox. Nous avons une grande confiance dans notre stratégie et les nombreuses opportunités qui s’offrent à HP pour générer une valeur durable à long terme, y compris le déploiement de notre bilan solide pour des rachats d’actions accrus de nos actions considérablement sous-évaluées et pour des fusions et acquisitions créatrices de valeur. «

Enrique a ensuite souligné quelques faits concernant les performances financières de Xerox qui soulèvent les doutes d’une fusion réussie. Ce qui suit est un extrait de la lettre.

« Outre les déclins visibles et substantiels de Xerox, nos préoccupations spécifiques incluent:

Xerox a raté les estimations de revenus par consensus au cours de quatre des cinq derniers trimestres;

- Les revenus de Xerox sont passés de 10,2 milliards de dollars à 9,2 milliards de dollars (sur une base de 12 mois) depuis juin 2018, et cela devrait se poursuivre – les revenus des projets de gestion de Xerox diminuent de 6% au cours de l’exercice 2019;

- Étant donné la part de votre entreprise basée sur les revenus contractuels, nous sommes préoccupés par la baisse de la valeur totale des contrats (TCV) des clients au-delà des baisses de revenus, ce qui suggère que vos revenus pourraient baisser encore plus rapidement dans les années à venir. Nous notons que le TCV des signatures d’entreprises (y compris les renouvellements) en 2018 a baissé de 13,9% en monnaie constante et votre taux de désabonnement pour 2018 était de 18%, deux points de données que Xerox a cessé de fournir publiquement depuis la fin de 2018;

- Notre examen des synergies basées sur les informations publiques et les informations limitées que vous avez partagées ne soutiennent pas les synergies réalisables de l’échelle que vous suggérez, et il semble que vos hypothèses incluent des économies importantes qui sont déjà incluses dans les plans de réduction des coûts annoncés de manière indépendante par chaque entreprise; et

- Il nous semble que lorsque Xerox a quitté la coentreprise Fujifilm, Xerox a essentiellement hypothéqué son avenir pour une injection de trésorerie à court terme. Nous craignons que cette sortie n’ait laissé un trou stratégique important dans le portefeuille de Xerox. De plus, nous avons des inquiétudes quant à l’état des ressources technologiques de Xerox, à la filière de recherche et développement, aux futurs programmes de produits et à la continuité et la capacité d’approvisionnement. Enfin, nous notons que Xerox devra avoir accès à la région Asie-Pacifique à la croissance la plus rapide. «

Ces doutes soulevés par le PDG de HP donnent à penser que les deux sociétés pourraient être meilleures seules qu’ensemble, ce qui est un bon résultat pour les actionnaires. Il y a de fortes chances que HP et Xerox feront la une des journaux au cours des prochains mois, car Icahn pourrait pousser à des changements. Je pense que les investisseurs à long terme, en revanche, devraient rester investis, car ces deux sociétés ont le potentiel de générer des rendements à long terme attrayants avec l’augmentation de la connectivité attendue dans les années à venir.